El informe «Consumer Insights Q3 2025» reveló que el consumo en nuestro país se mantuvo positivo entre enero y septiembre de este año. Además, destacó que la dinámica de compra se basa en la combinación de canales de abastecimiento y proximidad.

El comportamiento del consumo en los hogares peruanos continúa captando la atención de las marcas, impulsado por un desempeño positivo en el acumulado de enero a septiembre del presente año. Así lo indica el estudio Consumer Insights Q3 2025, elaborado por Worldpanel by Numerator, firma especializada en paneles de hogares a nivel mundial.

De acuerdo con el informe, el consumo registró un crecimiento de +4.6% en valor** y +2.2% en volumen durante el periodo analizado, aunque con una desaceleración frente a lo observado en el mismo tramo de 2024.

“La menor velocidad en el consumo en comparación al año pasado se debe, principalmente, a los retiros extraordinarios que se dieron el año pasado. Para el 2026, se espera que la canasta de consumo masivo en los hogares mantenga una posición positiva”, analiza Mauricio Cheng Matsuno, Country Manager Worldpanel by Numerator Perú.

Así se vivieron los primeros 9 meses

En los primeros nueve meses del año, el ticket promedio alcanzó los S/ 22.4, cerca de tres soles por encima del registrado en igual periodo del año anterior. No obstante, el número de visitas a los distintos canales de compra se situó en 217.

El estudio también evidencia un mayor dinamismo en los productos de menor formato. Estos representaron el 33% del gasto total de los hogares, dos puntos porcentuales más que en 2024 y 2023, y fueron los que más contribuyeron al crecimiento en valor de la canasta familiar, con un aporte de +2.7%.

En paralelo, se identifica una tendencia hacia un consumo más equilibrado, donde el comprador peruano optimiza su presupuesto mediante una mayor diversificación de marcas.

Al analizar el consumo por regiones, se observa una diferencia marcada entre Lima (Lima Metropolitana y Callao) y las provincias. Lima concentra el 47% del valor total, seguida por la región Norte con 19.6%, la región Centro con 13.1%, la región Sur con 12.6% y la región Oriente con 7.7%. Además, Lima se posiciona como la región con mayor contribución al crecimiento del consumo frente al mismo periodo de 2024.

Canales de venta

Por otro lado, durante el tercer trimestre del año, el comprador peruano visitó en promedio 8 canales de venta, combinando canales de abastecimiento con opciones de proximidad.

Respecto a la penetración por canal, se mantiene la tendencia de crecimiento del canal moderno, que continúa incorporando más hogares. En este contexto, los discounters incrementaron su alcance en +12 puntos porcentuales, llegando al 78% de los hogares peruanos en los primeros nueve meses del año.

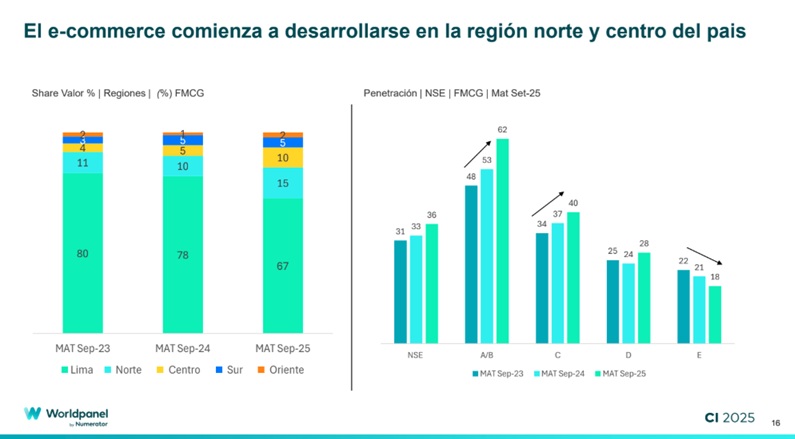

“Finalmente, es importante capitalizar los crecimientos desde el e-commerce, especialmente en los niveles socioeconómicos (NSE) altos y medios. Este año la penetración de dicho canal en los hogares peruanos llegó a 36%, mientras que en el segmento A/B asciende a 62% y en el C a 40%”, señaló Mauricio Cheng Matsuno.

{kind=link}